Медь

Основные тенденции на рынке меди

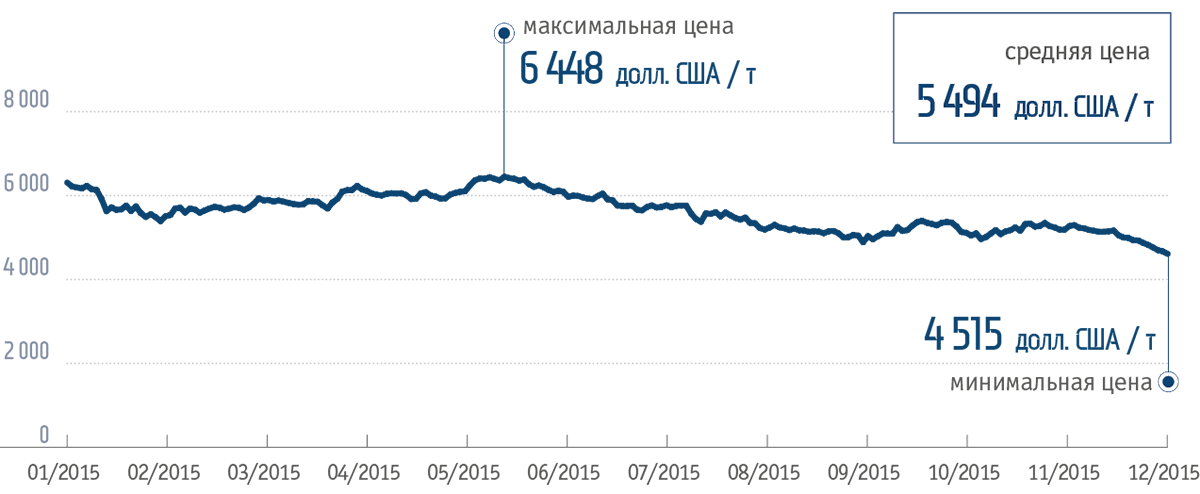

Цена на медь в начале 2015 года снижалась на ожиданиях роста профицита и опасениях снижения темпов роста экономики Китая. Начиная с февраля эти опасения несколько ослабли, при этом наметилась тенденция по сокращению производства, так что во втором квартале цена несколько восстановилась. Во второй половине года вслед за падением цен на нефть и другие сырьевые товары, а также из-за оттока средств инвесторов цена меди возобновила снижение.

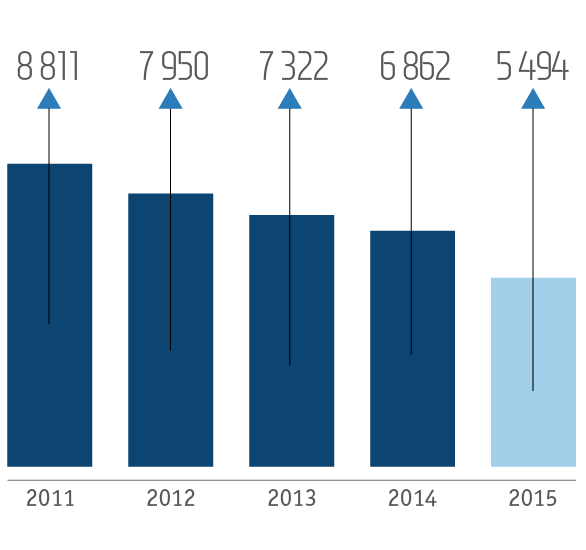

В среднем цена меди составила 5 494 долл. США / т в 2015 году, что на 20 % ниже среднегодовой цены 2014 года.

На снижение цены существенное влияние оказал уход с товарных рынков ряда ведущих американских и европейских инвестиционных банков после принятия регулирующими органами ограничений для банков на операции с физическим металлом.

Источник: Лондонская биржа металлов

Источник: Лондонская биржа металлов

Источник: Лондонская биржа металлов

Источник: Лондонская биржа металлов

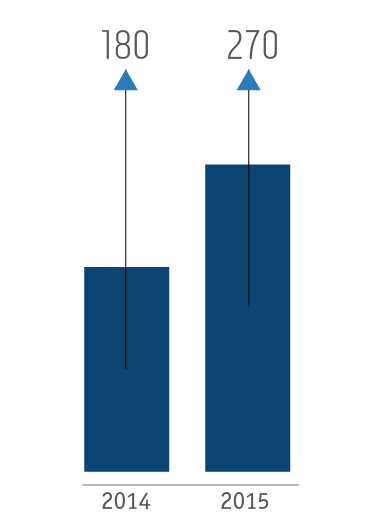

В 2015 году рынок рафинированной меди находился в состоянии незначительного превышения предложения над спросом. Величина профицита составила около 1 % объема рынка, или 270 тыс. т, увеличившись на 90 тыс. т по сравнению с 2014 годом.

При этом общие биржевые запасы выросли за год с 307 до 483 тыс. т (или с 5 до 8 дней потребления) при сокращении внебиржевых запасов как в Китае, так и за его пределами на складах ведущих трейдеров.

Источник: данные компании

Источник: данные компании

Широкое применение меди в различных областях промышленности обусловлено ее высокой электропроводностью, теплопроводностью, пластичностью и коррозионной устойчивостью. Около трех четвертей всей производимой в мире меди используется в производстве электропроводников, включая различные виды кабеля и провода. Основными отраслями потребления меди являются строительство, производство электротехнической и электронной продукции, транспорт, машиностроение, производство различного оборудования и потребительских товаров.

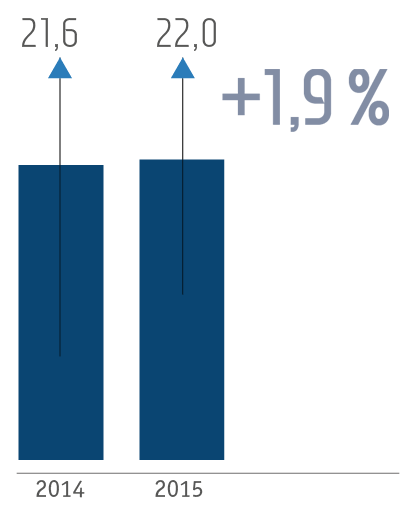

В 2015 году мировое потребление рафинированной меди составило 22,0 млн т, увеличившись на 1,9 %, или на 0,4 млн т, по сравнению с 2014 годом преимущественно за счет роста потребления металла в производстве кабельно-проводниковой продукции. Использование меди в производстве проката и заготовки выросло не столь заметно, а в выпуске труб незначительно снизилось.

Источник: данные компании, Wood Mackenzie

Источник: данные компании, Wood Mackenzie

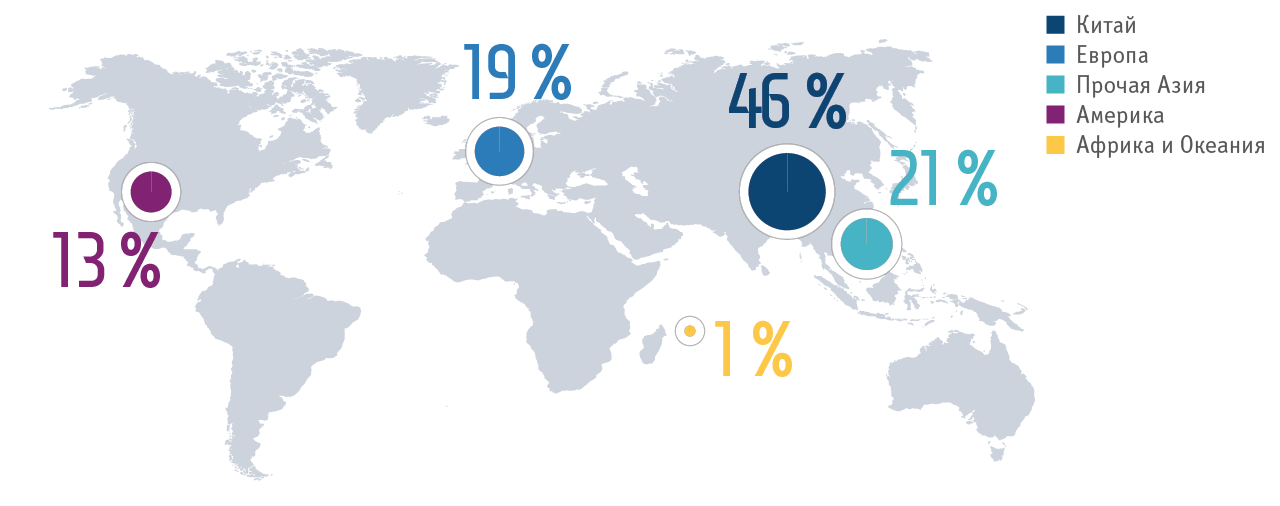

Китай, несмотря на замедление темпов роста экономики, остается главным мировым потребителем меди и занимает долю рынка в 46%. Опасения экспертов по поводу существенного торможения роста экономики Китая и, как следствие, снижения потребления меди не оправдались. Импорт меди в страну в 2015 году остался на уровне прошлого года, составив 4,8 млн т, однако импорт медных концентратов вырос на 12 %, что позволило обеспечить растущее потребление за счет увеличения собственного производства металла. Спрос на медь в развитых странах показал умеренный рост: в Европе (основном регионе сбыта катодной меди компании) потребление в 2015 году выросло на 1,6 %, в Америке на 0,7 %, в Азии (за исключением Китая) на 3 %. Снижение видимого потребления катодной меди в Российской Федерации в 2015 году составило около 20 %, что было связано с изменением структуры экспорта — снижением экспорта медной катанки в пользу экспорта медных катодов.

| Отрасли | 2015/2014 год |

|---|---|

| Производство катанки | +0,41 млн т (+2,5 %) |

| Производство труб | –0,07 млн т (–3 %) |

| Производство плоского проката | +0,05 млн т (+2 %) |

| Производство заготовки и профиля | +0,01 млн т (+1 %) |

| ИТОГО | +0,40 млн т (+1,9 %) |

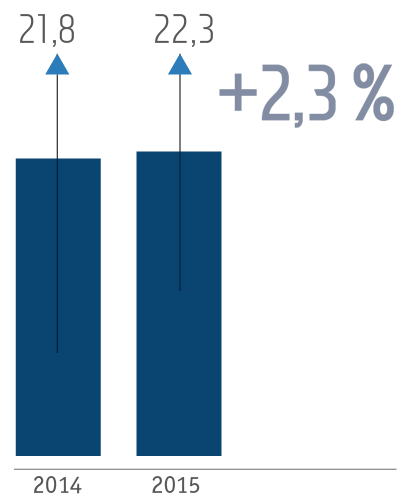

В 2015 году мировое производство рафинированной меди выросло на 2,3 %, или на 0,5 млн т, по сравнению с 2014 годом и составило 22,3 млн т. Лидером по производству рафинированной меди остается Китай, где ее выпуск в 2015 году увеличился на 3 %, до 7,1 млн т, а доля страны в мировом производстве составила 32 %. Лишь четверть китайского производства обеспечивается собственной добычей, а три четверти — за счет импорта медных концентратов и ломов. В прочих азиатских странах (за исключением Китая) рост производства составил всего 0,4 %. В Европе производство выросло на 2,4 %, в Северной Америке — на 7 %, в Южной Америке — на 1 %. После значительного роста выпуска рафинированной меди в Африке в 2014 году в 2015 году здесь было отмечено его снижение на 4 %. В России производство, по предварительным оценкам, снизилось в прошедшем году на 1,5 %.

Источник: данные компании, Wood Mackenzie

Источник: данные компании, Wood Mackenzie

Расширение производства на действующих рудниках (Grasberg в Индонезии, Cerro Verde в Перу, Morenci в США, Buenavista в Мексике), а также запуск и развитие новых проектов (Batu Hijau в Индонезии, Toromocho и Constancia в Перу, Ministro Hales, Caserones и Sierra Gorda в Чили, Salobo в Бразилии, Oyu Tolgoi в Монголии, Sentinel в Замбии) компенсировали снижение содержания меди в рудах давно отрабатываемых месторождений и имевшие место сбои в производстве, связанные с техническими проблемами (рудники Bingham Canyon в США, Olympic Dam в Австралии, Alumbrera в Аргентине, El Teniente, Chuquicamata, Escondida и Andina в Чили, Katanga в Демократической Республике Конго, Mopani в Замбии), что привело в 2015 году к росту мировой добычи меди на 3,5 %, до 19,3 млн т. Дополнительно около 3 млн т рафинированной меди (на 5 % меньше, чем в 2014 году) было произведено из ломов и концентратов, ранее накопленных в запасах.

Источник: данные компании, Wood Mackenzie, CRU

Источник: данные компании, Wood Mackenzie, CRU

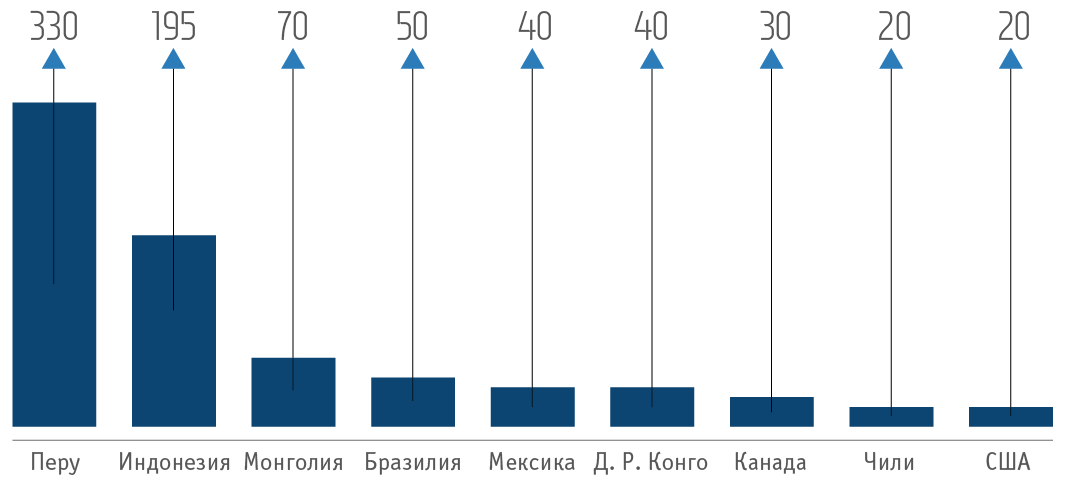

Высокий рост добычи меди в Индонезии (51 %) был связан с восстановлением производства на руднике Grasberg, снизившегося в предыдущем году из-за введенных правительством ограничений на экспорт концентратов. В Монголии производство выросло на 26 % благодаря развитию нового рудника Oyu Tolgoi, в Перу — на 24 %, а в Бразилии — на 16 % за счет ряда новых проектов. Рост добычи в Чили, ведущем мировом производителе меди, составил 0,3 %, в США — 1,3 %. Китай снизил добычу на 1,5 %.

Несмотря на низкую рентабельность значительного количества рудников вследствие падения цены меди, ведущие горнодобывающие компании не стремились сократить свое производство и продолжали работы по запуску и развитию новых проектов. Только Glencore заявил об остановке в четвертом квартале 2015 года на 18 месяцев своих африканских рудников Katanga в Демократической Республике Конго и Mopani в Замбии, где будут производиться работы по модернизации, а Freeport объявил о сокращении производства на ряде рудников в США и Чили.

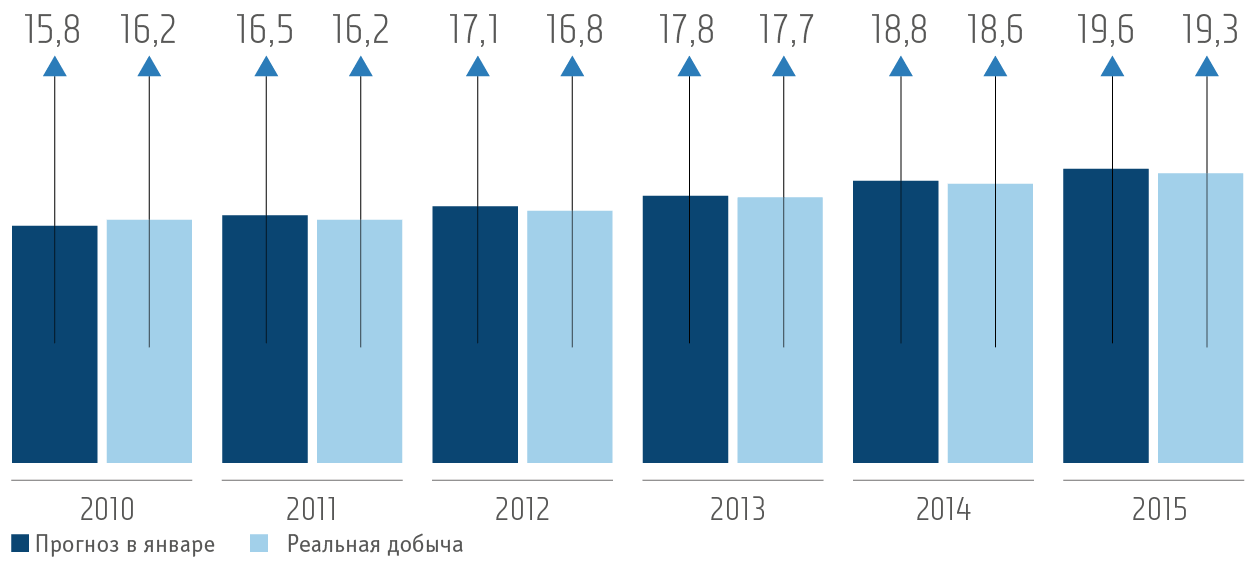

Фактический рост добычи меди за прошедшие годы оказывался ниже, чем прогнозировалось аналитиками. Это было связано преимущественно с задержкой ввода в эксплуатацию новых проектов относительно плановых сроков из-за роста затрат, технических и, в ряде случаев, политических проблем, а также с авариями, которые привели к остановке таких активов, как Grasberg в Индонезии и Bingham Canyon в США. Аналогичная ситуация сложилась и в 2015 году, так что профицит рынка оказался несколько ниже, чем изначально прогнозировалось.

Следует отметить, что в результате снижения цены меди многие горнодобывающие фирмы стали пересматривать свои инвестиционные планы по расширению действующих рудников и развитию новых проектов, что в результате может привести в ближайшие годы к существенному сокращению мировой добычи меди по сравнению с текущими прогнозами.